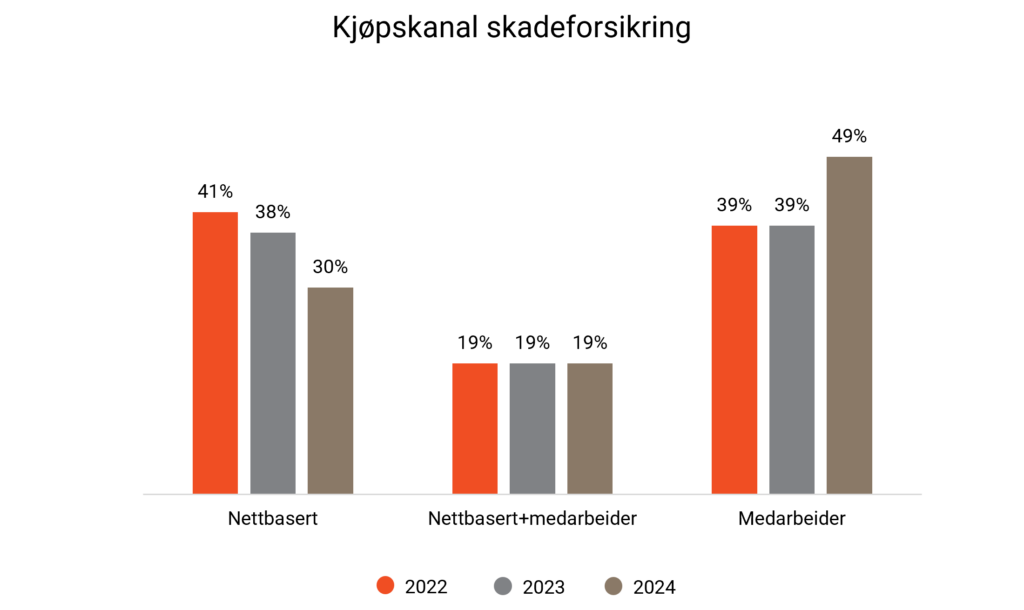

På tross av at forsikringsbransjen har brukt store summer på digitalisering av ulike kjøpsreiser, så faller andelen som kjøper skadeforsikring nettbasert for andre året på rad til kun 30 prosent. Har bransjen bommet på de nye kjøpsløsningene, eller er det andre faktorer som hindrer digitalt salg?

Gode kjøpsløsninger?

Vi i Cicero har ved flere anledninger testet forsikringsselskapenes kjøpsløsninger. Selv om det er forbedringsmuligheter hos flere, så har brukeropplevelsen, sett med våre øyne, blitt langt bedre de siste årene. Likevel ser ikke andelen nettbaserte salg ut til å samsvare med utviklingen. Årsakene til det mener vi er flere. Bildet er nok også mer nyansert. Selv om funnene fra forbruker- og finanstrender ikke går i dybden på de ulike forsikringene, så mener vi at enklere forsikringsprodukter som reise- og innboforsikring i større grad kjøpes nettbasert enn mer komplekse produkter som bil og bolig. Flere av årsakene til hvorfor ikke flere kjøper nettbasert, gjelder likevel uavhengig av hva slags forsikring det er snakk om.

Rom for forbedring

For mange selskaper er salg via rådgiver et satsningsområde, og tallene kan tyde på at dette er den enkleste måten å oppnå vekst på de mer komplekse produktene. Dette er kostnadsdrivende i en tid mange jobber med kostnadsreduksjon, så her er noen konkrete tips og råd vi mener de fleste selskapene bør ta med seg om de vil bli bedre på digitalt salg.

Pris – For mange kunder er det pris som er styrende. Med et mål om å komme raskest mulig til prisen så kan det være frustrerende å bli møtt med alt fra ulike former for nett-, samle-, forbunds-, eller totalkunderabatter. Misforstå oss rett, kundene liker rabatter. Men, i et mylder av ulike betegnelser og til dels dårlig fremstilling av hvorfor kundene får disse rabattene, så kan det være vanskelig for å kundene å

navigere mellom selskapenes terminologi. Elefanten i rommet er likevel den individuelle prisingen som fortsatt er svært utbredt i bransjen. For de fleste selskapene er det en pris gjennom nettbaserte tjenester, og ofte en helt annen når kundene ringer selskapet. Vi skjønner godt at menge tyr til telefon eller e-post når de kjøper forsikring.

Vilkår – I økende grad har vilkår blitt viktig for kundene. Selv om selskapenes dekningsoversikter har blitt gode verktøy for å sammenligne vilkår, så er det likevel de aller færreste kundene som tar seg bryet med å lese 50 sider vilkår før de bytter selskap. Løsningen for mange er å ringe for å få klarhet i det man lurer på. At det ikke finnes en enkel vilkårssammenligningstjeneste basert på generativ AI der kundene kan spørre etter konkrete vilkår de er opptatt av, er for oss et mysterium. Det hadde gjort jobben langt enklere for kundene.

Språk – Klarspråk er satt høyt på agendaen i flere selskap, og det er ingen tvil om at bransjen har blitt flinkere. Likevel skal vi ikke lenger enn til bilbonus før vi finner et ord som mange kunder nok stusser på, og som de ikke skjønner poenget med. Bonusstrukturen har riktignok blitt enklere, men er nok fremdeles gjenstand for mange spørsmål.

Rådgivning – Selv om digitale løsninger gjør mye av jobben, så mener vi mange kunder har et behov for å verifisere informasjon eller har tilleggsspørsmål som kjøpsløsningene ikke klarer. Derfor virker det merkelig at ikke flere selskaper tilbyr tilgjengelig og betjent chat knyttet til de mer komplekse produktene. For kunder

med enkle spørsmål ville dette vært et godt tilbud og en enkel løsning. Det gjør også at man kan komme i kontakt med forbrukere i kjøpsmodus.

Rådgiveren har en fremtid

For alle som driver med rådgivning og salg av skadeforsikring bør funnene i undersøkelsen tas imot som godt nytt. Både når det kommer til kjøpskanaler, men også hvor fornøyde kundene er med rådgivningen de har fått ved kjøp av ulike skadeforsikringsprodukter. At sistnevnte også er en årsak til at færre kjøper nettbasert er tydelig.

Selv om det finnes flere årsaker til at digitalt salg ikke tar av, så kan vi også snu på det, og hevde at mange selskaper ikke ønsker at kundene skal bli heldigitale. Gjennom fysisk rådgivning eller via telefon er det enklere for rådgiverne å avdekke kundenes behov og mangler, og effektivt drive behovsprøvd salg og tillitsbygging. Gode rådgivere bruker disse kontaktpunktene til å skape gode opplevelser som gir grunnlag for langvarige relasjoner med mer lojale og tilfredse kunder.

Vi er trygge på at både digitalt salg og rådgivningsbasert salg har en fremtid, men det er mye som kan gjøres for å forbedre samspillet mellom de to tilnærmingene. Effektivisering står langt oppe på de fleste selskapenes agenda. Desto mer arbeid kundene kan gjøre selv, desto enklere er det for rådgiver å skape verdi. Balansegangen mellom disse er krevende, men også syretesten for selskapene som blir vekstvinnerne i årene som kommer.

Dette innlegget ble først publisert i Cicero Markedsrapport Skadeforsikring. Nysgjerrig på våre rapporter? Ta kontakt petter.nybakk@cicero.no